Как составить реестр рисков компании. Проект реестра рисков компании «ABC. А.1 Общие положения

Читайте также

Риск сопутствует любой предпринимательской деятельности.

В процессе реализации проекта осуществляется операционная деятельность, инвестиционная деятельность и финансовая деятельность. Все виды деятельности связаны с типовыми рисками любого инвестиционного проекта.

В ИП могут быть предусмотрены определенные механизмы стабилизации, обеспечивающие защиту участников ИП при неблагоприятном изменении условий его реализации, меры по снижению уровня рисков и их компенсации. Если речь идет о внутренних рисках, то возможно снижение степени самого риска (за счет дополнительных затрат на создание резервов и запасов, совершенствование технологий и уменьшение аварийности производства, за счет материального стимулирования повышения качества продукции, создания резервных мощностей и др.) При реализации ИП по внедрению ИС снизить степень риска возможно за счет материального стимулирования работников ИТ службы и других сотрудников, занятых работой с новой ИС, а также за счет дополнительных затрат на создание резервов и запасов, проведения опытной эксплуатации ИС и др.

Использование любых стабилизационных механизмов требует дополнительных затрат, размер которых зависит от условий реализации проекта, интересов его участников и оценок степени возможности риска. Необходимо учитывать раз личные значения премии за риск в зависимости от целей проекта и факторов, оказывающих влияние на его реализацию. Чем более масштабен проект внедрения (например, проект внедрения корпоративной ИС), тем выше уровень его риска.

Все риски, связанные с осуществлением ИП, в зависимости от источников возникновения и возможностей устранения можно разделить на внешние (объективные, систематические, или недиверсифицируемые) и внутренние (субъективные, несистематические, или диверсифицируемые).

Внешние и внутренние риски взаимосвязаны.

Внешние риски не зависят от конкретного предприятия или ИП. Эти риски присутствуют на всех этапах осуществления ИП. Они возникают вследствие внешних событий, влияющих на рынок в целом, влияют на доходы всех предприятий по всем ИП и не могут быть полностью уст ранены диверсификацией.

Среди внешних рисков можно выделить: политические, законодательные, макроэкономические, риски стихийных бедствий (форсмажорные риски). Часто в состав нормы дисконта для учета внешних рисков вводят страновой риск.

Внутренние риски вызваны факторами, специфическими для данного предприятия или ИП. Эти риски влияют на до ходы отдельных предприятий по отдельным ИП и различаются на разных стадиях ИП. Их можно в значительной степени устранить с помощью диверсификации.

Для ИС к специфическим факторам, вызывающим появление внутренних рисков, относятся следующие:

превышение сроков введения ИС в эксплуатацию, бюджета внедрения;

существенное увеличение сроков внедрения ИС;

изменение потребности в закупках программного и аппаратного обеспечения, нехватка кадровых ресурсов и т.п.;

перебои в поставках закупаемого аппаратного обеспечения, недостаток в привлекаемых консультантах или уровне их компетенции;

потеря контрактов в результате не правильной отладки или перебоях в работе ИС;

аварии и отказы в работе аппаратного или программного обеспечения и др.

По структурному признаку среди внутренних рисков выделяют:

1 имущественные риски, связанные с вероятностью потери имущества предприятия или ИП по различным причинам (из-за кражи, пожара, халатности);

2 производственные риски, связанные с убытками из-за остановки производства вследствие воздействия различных факторов, и прежде всего повреждения основных и оборотных фондов, а также риски, связанные с внедрением в производство новой техники и новых технологий (например, внедрение новой ИС);

3 коммерческие риски, связанные с убытками

по причине задержки платежей, отказа

от платежа в период транспортировки

товара, непоставки сырья и комплектующих

или поставки их с отклонением от

запланированных сроков и т.п.;

коммерческие риски, связанные с убытками

по причине задержки платежей, отказа

от платежа в период транспортировки

товара, непоставки сырья и комплектующих

или поставки их с отклонением от

запланированных сроков и т.п.;

4 финансовые риски, связанные с вероятностью потери финансовых ресурсов из-за нерационального вложения капитала.

На разных фазах осуществления ИП по внедрению ИС имеют место различные внутренние риски.

Рассмотрим типичные ошибки, возникающие на этапе принятия решения о внедрении ИС.

1 Слабая проработка стратегии автоматизации (отсутствие у предприятия целостной долгосрочной ИТ стратегии, соответствующей масштабам и темпам роста его бизнеса).

2 Увлечение модными тенденциями в отношении тех или иных продуктов при выборе ИС.

3 Поиск идеала, в совершенстве отвечающего специфике предприятия.

4 Лоббирование внедрения ИС одним из подразделений предприятия - следствием может стать несоответствие системы нуждам других ключевых подразделений.

5 Неверное составление тендерного задания - задание составляется не по ключевым требованиям к ИС, а путем простого сбора и обобщения заявок от всех подразделений. Такой подход, как правило, учитывает исключительно текущие требования подразделений, а не стратегические цели компании в целом.

Наиболее распространенная ошибка при выборе ИС - увлеченность технической стороной дела в ущерб функциональной целесообразности, продиктованной конечными целями внедрения. Чтобы оценка не была однобокой, необходимо с самого начала привлекать к выбору системы сотрудников «предметных» подразделений, а также высших руководителей компании.

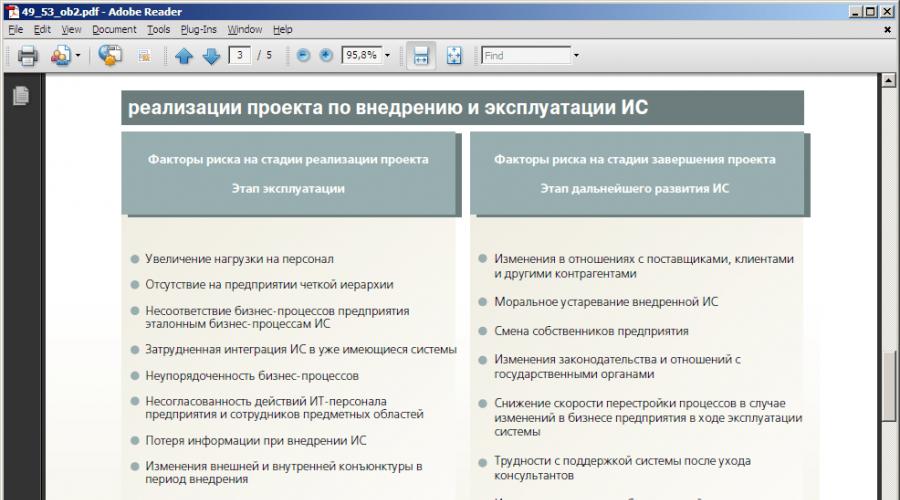

На стадии реализации проекта самыми серьезными рисками являются следующие.

1 Неготовность высшего руководства предприятия к изменениям в бизнес-процессах предприятия и организационной структуре.

2 Неудачный выбор внешних консультантов по проекту (по принципу минимальной стоимости либо исходя из партнерских отношений с определенным поставщиком программных продуктов). При выборе исполнителя проекта - консультанта необходимо соблюдать следующие критерии: профессионализм, надежность и предсказуемость результатов.

3 Влияние человеческого фактора в процессе реализации проекта (изменения в технологии, рабочих регламентах и форматах, необходимость учета реакции сотрудников на внедрение).

4 Делегирование основных руководящих и исполнительских полномочий ИТ подразделению. В проектную команду обязательно должны входить ключевые сотрудники всех «предметных» подразделений, которые потом будут работать с внедряемой системой.

Необходимо отметить, что рекомендации по преодолению сложностей при внедрении и эксплуатации ИС должны разрабатываться, исходя из специфики деятельности конкретного предприятия. Прежде всего, руководство предприятия и ИТ служба должны осознавать, что в перспективе предприятию придется прикладывать постоянные усилия для совершенствования ИС. Переход от «проектного режима» эксплуатации в фазу усовершенствования и модификации представляет для некоторых предприятий значительную проблему, решение которой требует тщательной проработки и планирования. Важной задачей при исследовании рисков является определение этапа, на котором возникновение определенного риска произойдет с большей вероятностью.

На этапе внедрения в полной мере начинают проявляться риски, заложенные на предыдущих стадиях проекта, так называемые постановочные риски. К ним добавляются также «сквозные» риски, реализующиеся практически на каждом этапе проекта. К сквозным относятся прежде всего внутриполитические риски - часто проект по внедрению ИС служит рычагом политической борьбы на предприятии. Если проект затрагивает сферу жизненных интересов больших коллективов и руководите лей высшего звена, контролирующих собственность, товарные и денежные потоки, то даже при идеальном планировании и организации внедрения мо гут возникнуть значительные проблемы.

Существует также сквозной риск, связанный с распределением нагрузки между заказчиком и консультантом. Доля работ, выполняемых консультантами, должна снижаться в течение проекта, в противном случае у предприятия-заказчика возникнут сложности при дальнейшей эксплуатации ИС без консультантов. Проект может также слабо развиваться из-за влияния человеческого фактора (сопротивление персонала, психологическая усталость от проекта), а также из-за неэффективных коммуникаций, налаженных внутри предприятия.

Неприятие проекта со стороны персонала, как правило, возникает из-за не достатка информации: руководство предприятия не осведомлено о том, чем занимается проектная команда, а сотрудники вообще не видят смысла во внедрении. Преодолеть негативное от ношение персонала может своевременная и регулярная разъяснительная работа, которая должна входить в обязанности участников проектной группы.

После завершения проекта начинают проявляться долгосрочные риски, препятствующие эффективному использованию и дальнейшему развитию ИС на предприятии. Главные долгосрочные риски порождаются неадекватной поддержкой внешних и внутренних изменений. Важный долгосрочный риск связан с человеческим фактором - окончанием участия в проекте консультантов. Кроме того, существует риск нарушения информационной безопасности - возможной утечки коммерческой информации из компании.

Лидерство среди долгосрочных рисков (как по тяжести ущерба, так и по сложности минимизации) принадлежит факторам, связанным с реорганизацией предприятия, а также с утратой гибкости хозяйственных процессов.

Тем не менее долгосрочные риски оказывают второстепенное влияние на жизненный цикл ИС. В первую очередь необходимо грамотное планирование и успешное внедрение ИС.

Смысл описания рисков ИТ проектов заключается в том, чтобы заранее вы явить эти риски и провести комплекс предупреждающих мероприятий до начала реализации проекта. Целесообразно вы делить основные мероприятия, направленные на предотвращение возникновения рисковых ситуаций в ИТ проектах:

1 обязательное документирование целей проекта, а также всех изменений в документации проекта, возникающих при его реализации;

2 повышение мотивации сотрудников путем материального стимулирования;

3 привлечение сторонних квалифицированных специалистов;

4 обучение членов команды и высшего руководства предприятия методологии управления проектами и др.

Среди рисков, характерных для всех ИП по внедрению ИС, можно выделить следующие:

1 проектные риски при создании системы (заложенные при проектировании ИС);

2 организационные риски (включают воздействие человеческого фактора на процесс внедрения и эксплуатации ИС, как следствие - неверную интерпретацию данных, обработанных с по мощью ИС);

3 технические риски, состоящие в простоях, отказах, потере или искажении данных и т.п.;

4 риски бизнес-потерь (бизнес-риски), связанные с эксплуатацией системы (возникающие вследствие технических рисков).

Проектные риски появляются на стадии проектирования или поставки ИС. К ним могут относиться, например, риск устаревания тех или иных программных или технических решений, а также риски задержки поставки компонентов ИС. Однако, учитывая сравнительно не большой срок, требующийся для поставки и внедрения ИС, а также условия реализации подобных проектов, где, как правило, все вопросы, связанные с поставкой и внедрением, решает одна компания поставщик, вероятность таких рисков невелика.

Оценить стоимость организационных рисков можно экспертным путем. Многие из организационных рисков при достаточной вероятности возникновения могут свести весь эффект от автоматизации к нулю или даже выявить вред от автоматизации, поэтому к их анализу необходимо подойти особенно аккуратно.

К наиболее очевидным организационным рискам относятся следующие.

1 Саботаж персонала. Данный риск сводит на нет все усилия по внедрению ИС. Может возникнуть по многим причинам: например, боязнь потери работы из-за планируемого сокращения штата, стремление скрыть реальные результаты работы того или иного сотрудника, избежать выявления некомпетентности и др.

2 Ошибочные выводы, сделанные на основе анализа данных, полученных в результате эксплуатации ИС, т.е. неверная интерпретация данных, прошедших обработку в ИС.

3 Передача накопленной в системе ин формации конкурентам в результате кражи или предательства со стороны персонала и др.

В плановую работу ИТ службы предприятия, а также отдела стратегического развития и планирования должна входить разработка рекомендаций по снижению рисков проекта внедрения ИС. Необходимо также проводить опытную эксплуатацию ИС, работать с квалифицированными консультантами и надежными поставщиками оборудования, закладывать в предварительную смету расходов на проект внедрения ИС дополнительные выплаты сотрудникам, занятым работой с ИС. Важными факторами минимизации рисков также являются: внимательное отношение высшего руководства к ИП по внедрению ИС и предварительная проработка общей стратегии автоматизации предприятия

На данный момент единой классификации проектных рисков предприятия не существует. Однако можно выделить следующие основные риски, присущие проекту открытия и развития корпоративного обучающего центра.

Так как рассматривать все риска создания программных средств на данном этапе открытия предприятия «It - прогресс» нецелесообразно то необходимо проанализировать риски открытия предприятия занимающегося разработкой и продажей программных средств.

Таблица 2.1 - Риски открытия предприятия разработчика программного обеспечения

|

Вид риска |

Факторы риска |

Возможные причины |

Вероятные последствия |

|

Риск увеличения сметной стоимости проекта |

Ошибки проектирования; Неэффективное использование ресурсов; Изменение условий реализации проекта. |

Недостаточная проработка проекта Несогласованность работ по реализации проекта Изменение законодательства в отрасли разработки программных проектов. |

Недополучение выручки |

|

Риск низкого качества работы проектного объекта |

Ошибки при планировании проекта; Ошибки проектирования; Нарушение обязательств подрядчиком и поставщиками. |

Техническая невозможность производства необходимой для предприятия продукции; |

Увеличение стоимости проекта Недополучение выручки |

|

Научно-технический риск: |

Отрицательные результаты фундаментальных и прикладных НИР; |

Низкие технологические возможности производства. Несоответствие кадров профессиональным требованиям проекта Отклонения в сроках реализации этапов проектирования; Возникновение непредвиденных научно-технических проблем. |

Увеличение стоимости проекта Недополучение выручки |

|

Риски правового обеспечения проекта |

Ошибочный выбор территориальных рынков патентной защиты; Недостаточно «плотные» патентные защиты; Неполучение или запаздывание патентной защиты; Ограничение в сроках патентной защиты; Истечение срока действия лицензий на отдельные виды деятельности; - «утечка» отдельных технических решений; Появление патентно-защищенных конкурентов. |

Несовершенство правовой системы (отсутствие достаточного правового регулирования, противоречивость законодательства, его подверженность изменениям, Невозможность решения отдельных вопросов путем переговоров и как результат - обращение организации в судебные органы для их урегулирования; Нарушения клиентами и контрагентами организации условий договоров; |

Увеличение срока окупаемости проекта Недополучение выручки |

Продолжение таблицы 2.1

|

Вид риска |

Факторы риска |

Возможные причины |

Вероятные последствия |

|

Риски коммерческого предложения |

Несоответствие рыночной стратегии фирмы существующим условиям; Отсутствие поставщиков необходимых ресурсов и комплектующих; Невыполнение поставщиками обязательств по срокам и качеству поставок. |

Отказ традиционных поставщиков от заключения договоров; Неприемлемые для предприятия условия договоров (в том числе цены); Переход традиционных поставщиков на выпуск другой продукции; Невозможность закупки на мировом рынке из-за сложности таможенного законодательства, отсутствия валюты |

Увеличение стоимости проекта Увеличение срока окупаемости проекта Недополучение выручки Нарушение договорных обязательств |

|

Маркетинговый риск |

Снижения объема реализации Снижение цены товара |

Недостаточное изучение потребностей рынка Неприятие нового продукта рынком Слишком оптимистическая оценка будущего объема продаж Отсутствие на предприятии необходимых традиций и системы непрерывного прогнозирования рыночной среды; Неумение осуществлять рыночный мониторинг; Отсутствие эффективной методики прогнозирования поведения рыночных субъектов, а также мезо- и макроэкономических факторов. |

Увеличение стоимости проекта Увеличение срока окупаемости проекта Недополучение выручки |

|

Экономический риск |

Общий спад экономики государства; Уровень инфляции; Изменение налогов, налоговых платежей; Изменение обменного курса валют; Изменение экономических условий реализации проекта. |

Рост ставок налогообложения Рост себестоимости и цены на внутреннем рынке |

Увеличение стоимости проекта Увеличение срока окупаемости проекта Недополучение выручки |

Компания ООО «Лиаск-Т» является официальным дилером ведущих фирм-производителей: Danfoss, Grundfos, Ridan. DANFOSS — автоматика для систем теплоснабжения, трубопроводная арматура, терморегуляторы. GRUNDFOS — насосное оборудование. RIDAN — пластинчатые теплообменники.

ООО «Лиаск-т» является дилером, а именно участником рынка, осуществляющий торговую деятельность от своего имени и за свой счёт. Важнейшая особенность торгово-посреднического предприятия – высокая степень оборачиваемости, то есть движения товаров в сфере обращения и реализации.

Риском является возможность наступления какого-либо события, которое в случае реализации оказало бы негативное влияние на достижение компанией своих долгосрочных и краткосрочных целей.

На предприятии ООО «Лиаск-Т» оценку логистических рисков проводит руководитель отдела логистики.

Основная цель руководителя отдела логистики - борьба с негативными последствиями рисков, то есть снижение убытков от логистической деятельности на предприятии ООО «Лиаск-Т» и, по возможности, увеличение положительного риска, то есть прибыли. Решения о конкретных действиях для защиты и уменьшения (увеличения) риска могут быть детализированы только при тщательном изучении и анализе ситуаций риска, которые возможны в будущем и настоящем.

Весь процесс анализа рисков можно разделить на восемь этапов, которые помогают управлять риском (снижать его отрицательные последствия).

Рассмотрим содержание всех этапов.

1. Идентификация рисков

Данный этап анализа логистических рисков заключается в формировании полного перечня неблагоприятных событий.

При идентификации рисков можно получить как качественную, так и количественную оценку риска.

Для выполнения указанных задач на первом этапе анализа необходимо использовать все виды рисков. Поскольку все они имеют определенную степень влияния друг на друга.

На предприятии ООО «Лиаск-Т» риски можно представить в виде таблицы 1.

Таблица 1. Морфологическая таблица логистических рисков предприятия ООО "Лиаск-Т"

| Признак | Вид риска |

| 1. Организационный | 1.1 Риски, связанные с ошибками поставщика, ошибками менеджера по логистике ООО «Лиаск-Т», а так же ошибками сотрудников аутсорсинговых фирм.

Финансовые риски, рассмотренные на примере ООО «Еврокерамика»1.2 Риски, связанные с внутренней организацией работы компании |

| 2. Рыночные | 2.1 Риски, снижения спроса на продукцию 2.2 Риск потери ликвидности |

| 3. Предпринимательские (коммерческие) | 3.1 Риск, связанный с приемкой; 3.2 Риск, связанный с реализацией товара; 3.3 Риск, связанный с транспортировкой товара 3.4 Риск снижения прибыли; 3.5 Риск уменьшения товарооборота; 3.6 Риск увеличения закупочных (оптовых) цен; 3.7 Риск роста товарных и транспортных издержек; |

| 4. Кредитный | 4.1 Риск того, что контрагент не выполнит свои обязательства в срок (нарушение контрактных условий по оплате); 4.2 Риски, связанные с условиями платежа; |

| 5. Технический | 5.1 Риск возникновения пожаров, аварий и поломок, приостановление работы сети. 5.2 Форс-мажорные обстоятельства; |

| 6. Технико-технологический | 6.1 Риск, связанный с поломкой, компьютерной техники и иного оборудования, при помощи которого осуществляется часть логистических функций. |

Рисунок 1. Морфологическая цепь рисков на предприятии ООО "Лиаск-Т".

Морфологическая цепочка, представленная выше, показывает влияние рисков друг на друга. Идентифицируя один риск, проще определить другие риски, являющиеся его следствием.

Например, если рассмотреть морфологическую цепочку, можно увидеть, что «риск возникновения пожаров, аварий и поломок, приостановление работы сети» ведет за собой возникновение таких рисков, как:

риск, связанный с приемкой;

риск, связанный с реализацией товара;

риск, связанный с транспортировкой товара;

риски, связанные с ошибками поставщика, ошибками менеджера по логистике ООО «Лиаск-Т», а так же ошибками сотрудников аутсорсинговых фирм.

Далее выделяем логистические риски. Логистические риски – это риски выполнения логистических операций транспортировки, складирования, грузопереработки и управления запасами и риски логистического менеджмента всех уровней, в том числе риски управленческого характера, возникающие при выполнении логистических функций и операций.

Для того, что идентифицировать все логистические риски логисту предприятия ООО «Лиаск-Т» необходимо обозначить должностные обязанности. В них входят:

заказ оборудования;

планирование и согласование графика отгрузок от поставщиков оптимизация схем;

расчет сроков и стоимости доставки;

выбор перевозчика и оптимального транспортного средства;

поиск новых перевозчиков, подготовка и заключение договоров, оформление сопроводительных документов, страхование перевозок;

подготовка документации для изготовления сертификатов;

урегулирование спорных вопросов, работа с претензиями;

контроль работы складов;

оптимизация складского запаса;

контроль комплектности и готовности заказов к отгрузке;

проведение инвентаризаций.

2. Оценка вероятности наступления неблагоприятных событий

3. Определение структуры предполагаемого ущерба

4. Построение законов распределения ущербов.

5. Оценка величины риска

6. Определение и оценка эффективности возможных методов снижения рисков

Такие методы разделяются на группы:

- методы, которые помогают избежать риска;

- методы, снижающие вероятность возникновения неблагоприятного события;

- методы, которые уменьшают возможный ущерб;

- методы, суть которых сводится к передаче риска другим объектам;

- методы, которые основываются на компенсации полученного либо нанесенного ущерба.

7. Принятие решения об определении перечня действий по управлению рисками

8. Контроль эффективности и результатов внедрения мер по снижению рисков.

Итак, в каждой логистической подсистеме компании ООО «Лиаск-Т» можно выделить свои риски, примеры которых рассмотрим в таблице ниже.

Таблица 2. Морфологическая таблица логистических рисков предприятия ООО "Лиаск-Т"

| Наименование логистических подсистем | Риск | Вариант решения проблемы |

| Закупки | Несоответствие цены качеству товара. Увеличение затрат на закупку 1 партии товара | Функционально-ценовой анализ. Соблюдение бюджетных ограничений. Оптимизация (по Парето) условий сдел-ки |

| Транспортировка | Увеличение транспортных издержек Нарушение графика поставок. Утрата имущества | Оптимизация маршрутов Диспетчериза-ция. Охрана имущества. Имущественное страхование. Страхование ответствен-ности |

| Хранение | Иммобилизация материальных ресу-рсов. Утрата (хищение) имущества | Управление запасами. Охрана имущества. Противопожарные мероприятия. Имущественное страхование |

| Материально-техническое снабжение | Несбалансированность (несоответствие объема поставок потребностям) Несоответствие по качеству материальных ресурсов. Ситуации возникновения дефицита. Сверхнормативные запасы и неликвиды | Нормирование расхода материальных ресурсов. Входной контроль. Управление производственными запасами. Оперативные закупки. Управление производственными запасами. Поставки "точно в срок" |

Рассмотрим каждую из этих подсистем.

На основании выставленных счетов поставщиком, ответственный логист проверяет правильность выставления счетом поставщиком, а также соответствии счета поставщика ценовой политике организации. Важно проверять предоставляемые скидки.

ООО «Лиаск-Т» является посредником, а значит недостача, пересортица, товар не надлежащего качества – то, с чем может столкнуться компания, при работе с поставщиком. При возникновении подобных ситуаций логистам компании следует писать официальные письма с просьбой проведения инвентаризации на складе поставщика, а также доставки товара в кратчайшие сроки и за счет поставщика. В случае, если предприятию ООО «Лиаск-Т» клиенты выставят штрафные санкции за не выполнение сроков поставки, предприятие имеет право в письменном виде обратиться к компании-поставщику с требованием о возмещении ущерба.

Хранение:

Складской комплекс компании ООО « Лиаск-Т» позволяет разместить груз как на краткосрочный, так и на длительный период хранения.

Для такого склада розничной торговли товары размещают в соответствии с группировкой по размерам на стеллажах. На складе ООО «Лиаск-Т» имеются секции для крупных и мелких товаров. Для разных товаров нужны различные соотношения количеств мелких, средних и больших ячеек на складе, различные размеры ячеек по глубине.

С 2013 года на склад вводится новая система адресного размещения товаров, что позволит избежать потери товаров, пересортицу и убытки. Это важно для обеспечения увеличения оборота, исключения ошибок в размещении товаров и быстрого нахождения их даже новыми сотрудниками после короткого инструктажа. Каждому месту хранения будет присваивается код (адрес), обозначающий номер стеллажа (штабеля), номер вертикальной секции и номер полки. При выписке документов на отгрузку или приемку товара, в накладной будет указано место, на котором должен размещаться данный товар.

Для того, чтобы весь товар добрался до адреса в целости и сохранности, следует внимательно отнестись к выбору упаковки. Упаковочные материалы могут быть представлены самыми разными видами: деревянные короба и паллеты, пластиковые контейнеры, тряпичные мешки, полиэтиленовые рулоны и многое другое. В каждом конкретном случае следует выбирать подходящую упаковку, исходя из особенностей самого груза и типа его транспортировки.

Важнейшей необходимостью является инвентаризация на складе:

Основными задачами инвентаризации являются:

- выявление фактического наличия имущества;

- контроль за сохранностью ТМЦ, путем сопоставления фактического наличия с данными бухгалтерского учета;

- выявление ТМЦ, потерявших свои первоначальные качества, залежавшихся и не нужных организации;

- проверка соблюдения правил и условий хранения ТМЦ.

Транпортировка:

Компания ООО «Лиаск-Т» часто пользуется услугами сторонних организаций, а именно транспортировку товара из Омска в другие города России перекладывает на плечи транспортных компаний. Пользуясь услугами аутсорсинга, можно столкнуться с риском задержки сроков поставки, потери товара в пути, а так же его порчи во время перевозки или перегрузки. Во избежание вышесказанных последствий необходимо пользоваться услугами страхования товара от повреждения, утери и порчи. Так, например, при составлении рациональных маршрутов учитывают не только расположение пунктов погрузки и разгрузки в районе перевозки, но и вид перевозимых грузов, вид транспорта, применяемого для перевозки, сменность работы, удаленность автотранспортных предприятий. Поэтому у компании ООО «Лиаск-Т» имеются предпочтения в использовании услуг транспортных предприятий. Так, у каждой ТК имеются свои минусы и плюсы.

Условия, по которым выбирается ТК:

- География присутствия;

- Стоимость и сроки доставки груза

- Оптимизация по срокам-ставкам и сервису

- Забор груза по времени;

- Забор груза в день обращения;

- Ежедневные отправки в любые направления;

- Внутритарный пересчет груза;

- Круглосуточное отслеживание находящегося в пути груза.

- Возможность «смс» уведомления о месторасположении груза;

- Возможность сдачи и получения грузов в выходные дни;

- Приостановка исполнения услуги доставки, изменение направления движения, возврат;

- Наличие официальной государственной регистрации;

- Наличие лицензии на осуществление транспортных услуг, в соответствии с законодательством РФ;

- Опыт работы в сфере грузоперевозок;

- Наличие стандартного договора, возможность составления дополнительных cоглашений;

- Наличие полиса страхования транспортной компании;

- Хорошая диспетчерская служба;

- Наличие официального сайта;

- Регулярность выполнения рейсов и т.д;

Каждый из этих условий необходимо учитывать, для сведения на нет всех логистических и вытекающих из них иных рисков.

Просчитывая сроки и стоимость доставки оборудования, логист компании ООО «Лиаск-Т» должен брать во внимания все условия. Так например, не зная сроков поставки оборудования, логист может обозначить сумму доставки в 1000 у.е, рассчитывая на одну поставку, фактически же оборудование может поступать в несколько этапов и стоимость по ее доставке будет значительнее больше заложенной суммы.

Материально-техническое снабжение:

Для успешного осуществления хозяйственной деятельности предприятие должно располагать достаточным минимумом собственных оборотных средств. Финансовое положение предприятий в значительной мере зависит от состояния собственных оборотных средств, их сохранности и грамотного использования.

Риски управления запасами на данном предприятии достаточно велики, поскольку именно уровень запасов является главной причиной удовлетворения спроса клиента. Если предприятие, не прогнозируя спрос, будет пополнять складской запас, то оно столкнется с тем, что потратит средства на нереализованный товар, который в дальнейшем сможет перейти в группу неликвида. Когда предприятие снижает риск возникновения дефицита материальных ресурсов, оно старается повысить уровень запасов, но запасы могут играть негативную роль на предприятии, замораживая финансовые ресурсы организаций бизнеса в больших объемах товарно-материальных ценностей.

Недостаток средств, чреват уменьшением товарооборота, возникновением задолженности поставщикам и банкам за кредиты. В последствие, данные задолженности ведут за собой риск задержки отгрузок, увеличения сроков поставки, и далее по цепи те же штрафные санкции за не своевременную поставку товара клиенту.

Для того, чтобы пополнить товарные запасы, торговое предприятие прибегает к кредитам, а значит, повышает свой общий риск. Ведь многие крупные компании-клиенты закупают товар по договору, в основе которого лежит оплата после поставки. Это означает, что компания ООО «Лиаск-Т» вынуждена брать кредит в случае нехватки собственных финансовых средств, для закупки необходимой партии товара.

В итоге, увеличение кредиторской задолженности ведет к тому, что предприятие постоянно будет отвлекать денежные средства из оборота на уплату процентов по кредиту, штрафы. У предприятия может не оказаться достаточных средств, для закупки соответствующего спросу количества товара. А это ведет к снижению товарооборота, а, значит, и прибыли и так далее по цепи. Отсутствие необходимого товара на складе провоцирует упущенную прибыль.

Для того, чтобы сохранять собственные оборотные средства предприятия, логисту необходимо прогнозировать складской запас, при помощи, например, экономико-математических методов и моделей.

При прогнозировании спроса на товары длительного пользования не обойтись без данных об их реальном потреблении в течение анализируемого периода и без фактического наличия этих товаров у населения, а также закономерности их выбытия из употребления.

Так, например, у поставщика компании ООО «Лиаск-Т» одно насосное оборудование может быть заменено другим более энергосберегающим, цена на который меньше, чем у первого.

Исследуя все логистические риски, свойственные данному типу предприятия, компания ООО «Лиаск-Т» имеет возможность предостеречь себя от негативных последствий на всех этапах, а именно на этапе снабжения, транспортировки и сбыта.

Факторы риска предприятия

Сущность риска предприятия

Деятельность любого предприятия предполагает соответствующий набор рисков, являющийся специфичным для определенного вида деятельности. По этой причине принято в первую очередь определить специфику деятельности компании, что способствует определению тех видов риск, которые присущи для данной деятельности.

Все риски, с которыми сталкиваются риск-менеджеры в своей работе, весьма разнообразны, что характеризуется причинами возникновения рисковых ситуаций. В этом случае степень важности причин проявления рисков подразумевает равнозначную степень значимости наступления рисков, поэтому некоторые риски требуют более пристального внимания.

Факторы риска предприятия могут относиться к любой сфере его деятельности, могут быть легкими или носить разрушающий характер. Риски разрушающего характера должны прогнозироваться и учитываться. Легкий риск может носить повседневный характер, не требуя значительных затрат времени или ресурсов.

Факторы риска банковских организаций

Самой актуальной проблемой коммерческих банков в нашей стране является управление кредитными рисками, которые составляют более 50 % общего объема рисков банковской деятельности.

Следующим риском по степени влияния на банковскую деятельность можно назвать операционный риск, поскольку в настоящее время происходит становление банковской системы с ее переходом на электронные коммуникации. Учитывая это, можно отметить высокую степень влияния рыночного риска на банковскую деятельность, поскольку все банковские операции относятся к соответствующим рыночным категориям (валютный курс, уровень процентных ставок и др.).

Существует еще ряд рисков, не обладающих большим влиянием на реализацию банковской деятельности, но которые следует принимать к учету.

Управление рисками в компании на примере компании

Среди таких рисков можно назвать риск ликвидности, отслеживаемый банками.

Сравнивая факторы риска предприятия и факторы риска банковских организаций, следует отметить, что существенное влияние на предприятие оказывают больше внутренние риски (например, технические, производственные). Факторы риска предприятия меньше подвержены влиянию рыночных или внешних рынков в сравнении.

Факторы риска предприятия

Риски предприятия производственной сферы находятся в тесной взаимосвязи с рисками других видов бизнеса. Меньший удельный вес операционных рисков характерен для деятельности предприятий, а деятельность банков, страховых компаний и профессиональных участников рынка подвержена большим рискам. Операционные риски, которые грозят предприятиям, не способны напрямую воздействовать на риски, которые грозят другим сферам бизнеса.

Основное и наиболее приоритетное направление деятельности любого предприятия поиск вариантов минимизации производственного и технического риска, которые являются основой операционных рисков страховых компаний. Это происходит по той причине, что многие предприятия стремятся к снижению части риска и перекладыванию их на третьих лиц (например, страховую компанию).

Если компания не задействована во внешнеэкономической деятельности и не ведет активную деятельность на рынках ценных бумаг, то она не подвергается и значительной доли рыночных рисков (например, валютным или процентным).

Виды факторов

Факторы риска предприятия можно классифицировать на внешние и внутренние факторы. Факторы риска предприятия внутреннего характера могут включать в себя факторы прямого и косвенного воздействия.

В свою очередь факторы внутреннего характера включают в себя:

- Низкое качество управления,

- Ошибки в общей стратегии предприятия,

- Ошибочную сбытовую стратегию,

- Финансовые трудности,

- Временную приостановку деятельности компании,

- Высокий уровень издержек производства,

- Низкая квалификация сотрудников и др.

Факторы риска предприятия также включают в себя риски связанные с коммерцией, предпринимательством, инвестициями, логистикой, производственные риски, кредитные, кадровые и сбытовые риски.

Примеры решения задач

Тема: «Имущественные риски на предприятии ОАО «Сатурн»»

Введение……………………………………………………………………….…..….3

1.Теоретико основы управления финансовыми рисками на

предприятии…………………………………………………………………….….5

1.1. Сущность предпринимательского риска……………………………………….5

1.2. Определение предпринимательского риска……………………………………8

1.3. Классификация предпринимательских рисков …………………………..…12

1.4. Функции рисков………………………………………………………………..17

1.5. Факторы риска…………………………………………………………………19

1.6. Показатели риска и методы его оценки…………………………………….. 24

2. Анализ и оценка деятельности предприятия……………………………………28

2.1. Организационно-экономическая характеристика ОАО «Сатурн»…………..28

2.2. Факторы макро- и микросреды предприятия…………………………………35

2.3. Финансовый результат деятельности ОАО «Сатурн»………………………..42

3. Выявление рисков ОАО «Сатурн»………………………………………………44

3.1. Имущественные риски………………………………………………………….44

3.2. Мероприятия по устранению влияния имущественных рисков в ОАО

«Сатурн»…………………………………………………………………………59

Заключение…………………………………………………………………………..60

Список литературы………………………………………………………………….61

Приложения………………………………………………………………………….63

Введение .

Риск присущ любой сфере человеческой деятельности, так как связан с множеством условий и факторов, влияющих на положительный исход принимаемых людьми решений. Любое наше действие, оказывающее влияние на будущее, имеет неопределенный исход. Когда мы направляем деньги на свой счет, мы не знаем, какова будет их покупательская способность в тот момент, когда нам захочется ими воспользоваться. Неизвестна будущая стоимость акций, купленных сегодня, неизвестна оплачиваемость специальности, которую желает получить студент, обучающийся в ВУЗе. Итак, когда люди не уверены в будущем, говорят, что они идут на риск. В повседневной жизни очень много факторов риска – риск попасть в автокатастрофу, риск быть ограбленным или заболеть. Риск – это часть жизни. И ни какая гениальность, никакие способности человека не могут устранить его. Люди могут лишь частично защитить себя от последствий подобных событий посредством уменьшения риска, например, путем его объединения в форме страхования.

Как мы видим, понятие риска встречается чаще всего тогда, когда речь идет о деньгах и благосостоянии человека. Поэтому с возникновением и развитием капиталистических отношений появляются различные теории и разделы риска. Так, финансовый риск стал родоначальником самостоятельной дисциплины в экономической теории, именуемой риск-менеджментом.

До конца 80-х годов российская экономика характеризовалась достаточно стабильными темпами развития. Первыми признаками проявления кризиса явились негативные процессы в инвестиционной сфере (снижение ввода основных производственных фондов), результатом чего стало снижение объемов произведенного национального дохода, промышленной и сельскохозяйственной продукции. В конечном итоге, именно неправильная оценка финансовых рисков привела к кризису 17 августа 1998г.

Сегодня в нашей стране, с переживающей кризис переходной экономикой, чрезвычайно важен правильный анализ рисков. Таким образом, в сложившейся экономической ситуации, к проблемам экономической неопределенности и риска следует подходить более основательно.

Являясь общественной по своему характеру, предпринимательская деятельность направлена на удовлетворение общественных потребностей. Но предприниматель принимает на себя имущественный риск не из благотворительных побуждений. Выраженный в доходе материальный интерес – побудительный мотив предпринимательской деятельности. Следует, правда, иметь в виду, что не всякий доход есть результат предпринимательства. Он выступает таковым лишь в том случае, когда представляется результатом лучшего использования факторов производства. Поэтому различного рода рентные доходы, проценты на капитал не могут рассматриваться в качестве доходов от предпринимательства. В реальной действительности предпринимательский доход представляется в форме экономической прибыли, выступающей непосредственной формой мотивации предпринимательства. Какова же цель предпринимателя?

Актуальность выбранной темы состоит в том, что в условиях рыночных отношений особенно важными становятся вопросы разработки и практического использования методов оценки эффективности финансово-хозяйственной деятельности и уровня рисков предприятий

Объектом исследования является ОАО «Сатурн» как субъект предпринимательской деятельности.

Целью работы является изучение связи риска, предпринимательства и доходности.

В соответствии с целью в работе поставлены и решены следующие задачи:

- изучение теоретических вопросов, связанных с риском, предпринимательской деятельностью и доходностью;

- анализ и оценка деятельности предприятия на примере ОАО «Сатурн» и его бизнеса;

- выявление мероприятий по достижению эффективных результатов деятельности ОАО «Сатурн».

1. Теоретические основы управления предпринимательскими рисками на предприятии

МОДЕЛЬ ИДЕНТИФИКАЦИИ РИСКОВ НА ПРИМЕРЕ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ

Сущность предпринимательского риска

Законодательно установлено, что предпринимательская деятельность является рисковой, т.е. действия участников предпринимательства в условиях сложившихся рыночных отношений, конкуренции, функционирования всей системы экономических законов не могут быть с полной определенностью рассчитаны и осуществлены. Многие решения в предпринимательской деятельности приходится принимать в условиях неопределенности, когда необходимо выбирать направление действий из нескольких возможных вариантов, осуществление которых сложно предсказать.

Опыт развития всех стран показывает, что игнорирование или недооценка хозяйственного риска при разработке тактики и стратегии экономической политики, принятии конкретных решений неизбежно сдерживает развитие общества, научно-технического прогресса, обрекает экономическую систему на застой. Возникновение интереса к проявлению риска в хозяйственной деятельности связано с проведением в России экономической реформы. Хозяйственная среда становится все более рыночной, вносит в предпринимательскую деятельность дополнительные элементы неопределенности, расширяет зоны рисковых ситуаций. В этих условиях возникают неясность и неуверенность в получении ожидаемого конечного результата, а, следовательно, возрастает и степень предпринимательского риска.

Экономические преобразования, происходящие в России, характеризуются ростом числа предпринимательских структур, созданием ряда новых рыночных инструментов. В связи с процессами демонополизации и приватизации государство правомерно отказалось от роли единоличного носителя риска, переложив всю ответственность на предпринимательские структуры. Однако большое число предпринимателей открывают свое дело при самых неблагоприятных условиях. Нарастающий кризис экономики России является одной из причин усиления предпринимательского риска, что приводит к увеличению числа убыточных предприятий.

Значительный рост числа убыточных предприятий позволяет сделать вывод о том, что не учитывать фактор риска в предпринимательской деятельности нельзя, без этого сложным является получение адекватных реальным условиям результатов деятельности. Создать эффективный механизм функционирования предприятия на основе концепции безрискового хозяйствования невозможно.

Риск составляет объективно неизбежный элемент принятия любого хозяйственного решения в силу того, что неопределенность – неизбежная характеристика условий хозяйствования. В экономической литературе часто не делается различий между понятиями «риск» и «неопределенность». Их следует разграничивать. В действительности первое характеризует такую ситуацию, когда наступление неизвестных событий весьма вероятно и может быть оценено количественно, а второе – когда вероятность наступления таких событий оценить заранее невозможно. В реальной ситуации решение, принимаемое предпринимателем, почти всегда сопряжено с риском, который обусловлен наличием ряда непредвиденных факторов неопределенности.

Следует заметить, что предприниматель вправе частично переложить риск на других субъектов экономики, но полностью избежать его он не может. Справедливо считается: кто не рискует, тот не выигрывает. Иными словами, для получения экономической прибыли предприниматель должен осознанно пойти на принятие рискового решения.

Можно с уверенностью сказать: неопределенность и риск в предпринимательской деятельности играют очень важную роль, заключая в себе противоречие между планируемым и действительным, т.е. источник развития предпринимательской деятельности. Предпринимательский риск имеет объективную основу из-за неопределенности внешней среды по отношению к фирме. Внешняя среда включает в себя объективные экономические, социальные и политические условия, в рамках которых фирма осуществляет свою деятельность и к динамике которых она вынуждена приспосабливаться. Неопределенность ситуации предопределяется тем, что она зависит от множества переменных, контрагентов и лиц, поведение которых не всегда можно предсказать с приемлемой точностью. Сказывается также и отсутствие четкости в определении целей, критериев и показателей их оценки (сдвиги в общественных потребностях и потребительском спросе, появление технических и технологических новшеств, изменение конъюнктуры рынка, непредсказуемые природные явления).

Предпринимательство всегда сопряжено с неопределенностью экономической конъюнктуры, которая вытекает из непостоянства спроса-предложения на товары, деньги, факторы производства, из многовариантности сфер приложения капиталов и разнообразия критериев предпочтительности инвестирования средств, из ограниченности знаний об областях бизнеса и коммерции и многих других обстоятельств.

Экономическое поведение предпринимателя при рыночных отношениях основано на выбираемой, на свой риск реализуемой индивидуальной программе предпринимательской деятельности в рамках возможностей, которые вытекают из законодательных актов. Каждый участник рыночных отношений изначально лишен заранее известных, однозначно заданных параметров, гарантий успеха: обеспеченной доли участия в рынке, доступа к производственным ресурсам по фиксированным ценам, устойчивости покупательной способности денежных единиц, неизменности норм и нормативов и других инструментов экономического управления.

Наличие предпринимательского риска – это, по сути дела, оборотная сторона экономической свободы, своеобразная плата за нее. Свободе одного предпринимателя сопутствует одновременно и свобода других предпринимателей, следовательно, по мере развития рыночных отношений в нашей стране будут возрастать неопределенность и предпринимательский риск.

Устранить неопределенность будущего в предпринимательской деятельности невозможно, так как она является элементом объективной действительности. Риск присущ предпринимательству и является неотъемлемой частью его экономической жизни. До сих пор мы обращали внимание только на объективную сторону предпринимательского риска. Действительно, риск связан с реальными процессами в экономике. Объективность риска связана с наличием факторов, существование которых в конечном счете не зависит от действия предпринимателей.

Восприятие риска зависит от каждого конкретного человека с его характером, складом ума, психологическими особенностями, уровнем знаний в области его деятельности. Для одного предпринимателя данная величина риска является приемлемой, тогда как для другого — неприемлемой.

В настоящее время можно выделить две формы предпринимательства. В первую очередь, это коммерческие организации, основанные на старых хозяйственных связях. В ситуации неопределенности такие предприниматели стараются избегать риска, пытаясь приспосабливаться к изменяющимся условиям хозяйствования. Вторая форма – это вновь созданные предпринимательские структуры, характеризующиеся развитыми горизонтальными связями, широкой специализацией. Такие предприниматели готовы рисковать, в рисковой ситуации они маневрируют ресурсами, способны очень быстро находить новых партнеров.

1.2. Определение риска

Понятие риска используется в целом ряде наук. Право рассматривает риск в связи с его правомерностью. Теория катастроф применяет данный термин для описания аварий и стихийных бедствий. Исследования по анализу риска можно найти в литературе по психологии, медицине, философии; в каждой из них изучение риска основывается на предмете исследования данной науки и, естественно, опирается на собственные подходы и методы. Такое разнообразие направлений исследования риска объясняется многоаспектностью этого явления.

В отечественной, экономической науке по существу отсутствуют общепризнанные теоретические положения о предпринимательском риске, фактически не разработаны методы оценки риска применительно к тем или иным производственным ситуациям и видам предпринимательской деятельности, отсутствуют рекомендации о путях и способах уменьшения и предотвращения риска. Хотя следует отметить, что в последние годы появились научные работы, в которых при рассмотрении вопросов планирования, экономической деятельности коммерческих организаций, соотношения спроса и предложения затрагиваются вопросы риска, такие, как: «Риски в современном бизнесе» (коллектив авторов); монография Райзберга Б.Г. «Азбука предпринимательства»; монография Первозванского А.А. и Первозванской Т.Н. «Финансовый рынок: расчет и риск».

Страницы:123456789следующая →

Риски при открытии бизнеса

Открытие предпринимательского бизнеса несет с собой не только потенциальную прибыль, но и риск потерять средства, которые вкладываются в это дело. Забавно, но многие начинающие предприниматели не знают с чего нужно начинать свой бизнес. И при этом можно отметить то, что согласно негласной статистике выживают только те, кто изначально ориентируются прежде всего на выживание и только потом на прибыль.

При открытии бизнеса имеется множество всевозможных рисков и вариантов того, как можно потерять деньги существует вполне достаточно. Это могут быть как предпринимательские риски, так и несистемные, то есть трудно прогнозируемые. В первом случае предпринимателю грозит то, что его продукция может оказаться невостребованной, либо расходы окажутся более высокими, нежели потенциальная прибыль и тогда придется поднимать цены на товары настолько, что и бизнес станет неконкурентоспособным и его придется либо продать, либо попросту закрыть без надежды на возможное восстановление, независимо от смены владельца, что также возможно.

Коммерческие риски предприятия: решение проблемы в три шага

Среди непрогнозируемых рисков может быть все, что угодно, начиная с ограбления, либо банального пожара и заканчивая какими-то экзотическими способами потерять деньги.

Вполне очевидно, что если и принимать решение об открытии бизнеса, то необходимо все это учитывать, чтобы не прогореть. Только в этом случае будет обеспечено грамотное управление процессом ведения своего дела. Причем не имеет значения, какая именно это фирма, производство Emozzi, игрушечная фабрика, или просто сигаретный ларек - риски учитывать все равно необходимо, так как в любом деле они присутствуют. Это обусловлено вероятностной природой мира и у каждого события существует как положительная, так и отрицательная сторона. То же можно сказать и о бизнесе. Когда открывается какое-либо новое дело, то вполне возможен как положительный исход, в данном случае это получение прибыли, так и отрицательный, а именно, имеется вероятность получения убытков, а может быть и полной потерей вложенных в открытие дела средств.

Таким образом, можно сделать вывод, что когда открывается свой бизнес, то очень важно учитывать самые различные варианты развития событий и первостепенное внимание при этом необходимо обращать на негативное направление, так как именно от управления данной стороной бизнеса будет зависеть, появятся ли шансы на что-то положительное, или их не будет вообще.

Идентифицированные риски (с помощью методов риск-интервью, «мозгового штурма», методов Дельфи, анализа дерева отказов или иных методов либо их комбинации) необходимо обработать и наглядно представить для того, чтобы проводить с ними дальнейшую работу по оценке и управлению. Наиболее наглядный, простой и популярный способ – построение карты или матрицы рисков .

Самый простой вариант представления информации о рисках – составление перечня рисков в порядке убывания характеристик их важности.

Однако важность риска с точки зрения управления не определяется одним параметром, что связано с его вероятностной природой. Очевидно, что риск, который в случае реализации несет большие потери, можно считать опасным и требующим управления. Но если вероятность наступления этого риска крайне мала, то им можно и пренебречь. Соответственно и наоборот: риск с небольшим потенциальным убытком, но реализующийся очень часто, в итоге приведет к значительному суммарному ущербу. Следовательно, характеризовать каждый идентифицированный риск необходимо с помощью двух его основных параметров: вероятности реализации и величины возможного ущерба.

Отметим, что хотя последствия реализации рисков бывают не только финансовыми, но и моральными, репутационными, сопровождающимися потерей жизни и здоровья и т.д., но в экономических ситуациях принято рассматривать в качестве основных именно финансовые, материальные. Это связано с тем, что в экономической деятельности именно такого рода потери имеют наибольшее значение, а также тем, что в большинстве случаев остальные потери можно, хотя и с определенной степенью условности, выразить в стоимостном выражении.

Таким образом, каждый идентифицированный риск в случае проведения его оценки будет характеризоваться двумя величинами: вероятностью его наступления и размером убытков. Перечень рисков можно составить, расположив риски в порядке убывания одной из величин, однако общепринятым является одновременное использование обоих показателей с построением так называемых карты или матрицы рисков .

В том случае, если обе величины – вероятность реализации риска и потенциальный ущерб – имеют количественное выражение, мы можем построить карту рисков .

Карта рисков – это наглядное изображение идентифицированных рисков в виде точек на координатной плоскости, где по одной из осей (как правило, OY), отложены вероятности реализации рисков (в долях единицы или в процентах), а по другой (как правило, ОХ) – ущерб от реализации (в денежных единицах).

Управление производственными рисками на предприятии

Пример карты рисков можно видеть на рисунке 1.

Рисунок 1 – Схематичное изображение карты рисков

Как видно на рисунке, риски 1 и 4 имеют одинаковую величину потенциального ущерба, однако вероятность реализации риска 1 выше. Риски же 2 и 5 имеют одинаковую вероятность реализации, при этом потенциальный ущерб выше у риска 5. Эти пары рисков можно сравнить и сказать, какой из них обладает более высоким уровнем (если за уровень риска принять пару вероятность/ущерб). Однако в отношении других рисков такое сравнение затруднительно. Так, риск 1 имеет меньший ущерб, чем риск 5, однако вероятность его реализации существенно выше.

Для того, чтобы определить, является риск приемлемым или нет, на карту рисков можно нанести границу толерантности к риску , или границу приемлемости риска (см. рис. 1). Она представляет собой кривую, так как риски с высоким ущербом даже при низкой вероятности могут считаться неприемлемыми, также как и риски с небольшим ущербом, но высокой вероятностью. Строится она на основании представлений о риск-аппетите организации, и отделяет область приемлемых рисков, то есть тех, которые организация принимает и управляет ими, от неприемлемых.

Неприемлемые риски – это риски, от которых при невозможности управления ими таким образом, чтобы они в результате попали в область приемлемых рисков, организация отказывается. В зависимости от политики управления рисками и конкретной сущности рисков, от неприемлемых рисков можно отказываться и сразу, без выяснения возможностей управления ими.

Для повышения наглядности риски на карте, помимо номеров, могут обозначаться разными цветами в зависимости от их вида. Карта рисков должна обязательно снабжаться перечнем рисков.

Таким образом, карта рисков представляет собой очень наглядное и достаточно простое в построении изображение рисков предприятия или организации.

Однако в ряде случаев нет возможности измерить вероятность и ущерб в количественном выражении. Особенно это касается вероятности. Тем не менее, существует необходимость в некотором ранжировании рисков по величине вероятности их реализации. В этом случае используют качественные, атрибутивные оценки вероятности типа «весьма вероятно», «маловероятно», «невероятно» и т.д. Количество градаций качественной шкалы может быть любым. Аналогично оценивается и ущерб, например как «высокий», «средний» и «низкий». Количество градаций по шкалам вероятности и ущерба может быть как равным, так и различным.

На основе этой информации строится матрица рисков – изображение рисков в виде таблицы, где по столбцам расположены градации величины ущерба от реализации рисков, а по строкам – градации вероятностей их реализации. Сами риски при этом располагаются в клетках таблицы. Каждая клетка имеет интерпретацию с точки зрения уровня риска. Наглядно пример матрицы рисков представлен в таблице 1.

Таблица 1 – Матрица оценки рисков (пример)

В матрице рисков также можно изобразить границу толерантности к рискам, однако чаще принято клетки таблицы окрашивать в разные цвета: зеленый – низкий риск, желтый – средний риск, красный – высокий риск (чем насыщеннее красный цвет, тем выше риск). Такой вариант изображения является более наглядным.

Также клеткам таблицы могут приписываться некоторые величины (см. табл. 1), отражающие уровень риска. На основе этих величин могут производиться вычисления, например, суммарного риска. Однако эти величины носят условный, произвольный характер, как и вычисления на их основе, и считать их статистическими характеристиками нельзя.

Качественные оценки вероятности и ущерба для каждого риска могут быть получены двумя способами.

В первом случае они могут быть определены из количественных оценок, то есть являться их упрощением. Например, политикой в отношении риск-менеджмента определено, что риск с вероятностью от 0 до 0,05 является крайне низким, от 0,05 до 0,1 – низким, от 0,1 до 0,4 – средним, от 0,4 до 0,7 – высоким и от 0,7 до 1 – крайне высоким. Имея оценки вероятностей реализации идентифицированных рисков мы можем превратить карту рисков в матрицу. Аналогично и с величиной потенциального ущерба. В этом случае построение матрицы рисков может являться хотя, возможно, и более наглядным, однако менее информативным способом представления информации о рисках, чем карта рисков.

Однако чаще матрица рисков строится тогда, когда получить количественные оценки рисков не представляется возможным. Например, нельзя оценить вероятность реализации рисков ни с помощью методов теории вероятностей, ни на основании данных соответствующей статистики. В таких случаях могут использоваться так называемые субъективные вероятности, либо экспертные оценки, либо просто результаты обработки риск-интервью о том, как часто реализуются (или могут реализовываться) те или иные риски по мнению опрашиваемых лиц. Очевидно, что более достоверными в данном случае будут оценки, полученные в качественном, а не в количественном виде. В таких ситуациях использование матрицы рисков является не только наглядным и удобным, но и достаточно достоверным (в случае соблюдения правил получения качественных оценок) способом представления информации о рисках предприятия или организации.

Важно отметить, что «вероятность», используемая для составления матрицы в подобных случаях, как правило, не является вероятностью в классическом или статистическом смысле. В англоязычной литературе для ее обозначения используется термин likelihood, который можно перевести, как «правдоподобие», а в контексте рисков – как «возможность реализации рисков». Понимая при этом, что вероятность – это мера возможности реализации рисков, однако слово «возможность» скорее можно трактовать, как качественную, а не количественную характеристику.

Таким образом, карта и матрица рисков представляют собой, по сути, один и тот же способ представления информации о рисках, отличаясь друг от друга типом оценок характеристик риска.

Литература

1. Синявская Т.Г., Трегубова А.А. Управление экономическими рисками: теория, организация, методы. Учебное пособие. / Ростовский государственный экономический университет (РИНХ). – Ростов-на-Дону, 2015. – 161 с.

Дата публикации: 28.09.2016

ЛЕКЦИЯ 32

ОПИСАНИЕ И ОЦЕНКА РИСКА

Следующими шагами после идентификации и формирования списка рисков (как новых, так и действующих проектов) являются описание и оценка выявленных рисков.

ВЫЯВЛЕНИЕ ОСНОВНЫХ РИСКОВ ПРЕДПРИЯТИЙ НА ПРИМЕРЕ ПАО «ГАЗПРОМ»

В качестве стандартной формы описания и оценки рисков выступает так называемая «ведомость рисков» — конечный продукт описания и оценки.

Прежде всего, формулируется краткое описание ключевых характеристик идентифицированного риска. Оно включает условия и причины возникновения риска и качественное описание негативных последствий, которые повлечет его реализация. После этого производится оценка риска: осуществляется процесс качественной или количественной оценки экономического ущерба в результате возникновения негативных последствий.

В качестве основных методов проведения оценки используются: экспертная оценка; анкетирование специалистов; математическая и статистическая оценка; мнение независимых консультантов-специалистов в данной области; сценарный подход; моделирование Монте-Карло; анализ чувствительности ключевых показателей. Оценка может быть как качественной, так и количественной.

Качественная оценка рисков. В случае если количественная оценка невозможна или не имеет смысла по объективным причинам, риск оценивается качественно с использованием различных шкал оценок. Например, для потерь может использоваться следующая шкала оценок: минимальные оценки — до USD 10 тыс.; низкие — от USD 10 тыс. до USD 100 тыс.; средние — от USD 100 тыс. до USD 1 млн.; высокие — от USD 1 млн. до USD 100 млн.; максимальные — свыше USD 100 млн.

Для оценки вероятности реализации рисков: маловероятные — менее одного раза в 5 лет; вероятные — менее одного раза в год, но чаще чем раз в пять лет; практически возможные — раз в год и чаще.

Качественная оценка потерь и вероятности реализации рисков проводится на основе экспертных данных в области оцениваемого риска.

Количественная оценка рисков. При принятии решения о выборе метода оценки риска ответственные исполнители по конкретному проекту, как правило, консультируются со специалистами в области корпоративных финансов компании.

В следующей лекции и практических занятиях рассматривается содержание каждого из этапов управления рисками на примере управления рисками, связанными с производственной деятельностью (промышленными рисками) компании.

В части методического обеспечения управления рисками, с которыми сталкивается менеджмент в процессе своей производственной деятельности, разрабатываются документы, которые определяют порядок идентификации, оценки и управления рисками. Документация включает в себя также перечень участников, их ответственность, полномочия и взаимодействия.

Все разработки в этой области направлены на обеспечение управления промышленными рисками в рамках бизнес-процессов предприятия, включая защиту окружающей среды, промышленную безопасность и охрану труда.

Важнейшей целью в области промышленной безопасности, охраны труда и окружающей среды считается идентификация и оценка промышленных опасностей и рисков, способствующие снижению значительных промышленных рисков.

Для осуществления данной цели компания берет на себя, среди прочих, следующие обязательства:

§ осуществлять идентификацию и оценку промышленных опасностей и рисков, формировать мероприятия по снижению значительных промышленных рисков;

§ обеспечивать соответствие мероприятий международному стандарту в области управления окружающей средой ISO 14001:2004 и спецификации OHSAS 18001:1999.

Как отмечалось выше, весь процесс управления рисками включает три основных этапа: идентификацию промышленных рисков; описание и оценку рисков; разработку мероприятий по снижению влияния рисков (рис.8.1).

Рис.8.1. Основные этапы управления промышленными рисками

Под промышленными рисками понимают риски, связанные с деятельностью, осуществляемой компанией, способные оказывать воздействие на персонал, имущество и производственную среду, окружающую природную среду и персонал подрядных организаций, находящихся в зоне действия промышленных опасностей компании. Это также риски, связанные с закупаемыми видами продукции и/или услугами, способными оказывать аналогичные воздействия в соответствующей зоне действия промышленных опасностей.

Различия между промышленной опасностью и промышленным риском следуют из следующих определений:

§ промышленная опасность – это источник или ситуация, которые могут нанести ущерб здоровью человека, имуществу, производственной среде компании, окружающей природной среде и др.;

§ промышленный риск (R=I*P) – мера опасности, определяемая как произведение вероятности (частоты) реализации риска (I) и потенциального ущерба (последствий) от реализации риска (Р) здоровью человека, имуществу компании и/или окружающей природной среде;

§ допустимый промышленный риск – это риск, сниженный до уровня, который компания может допустить, учитывая свои законодательные обязательства и собственную политику в области экологии, профессионального здоровья и безопасности;

§ остаточный уровень промышленного риска — характеристика промышленного риска после применения методов управления рисками.

Оценка промышленного риска – это комплексный процесс оценки величины промышленного риска и принятия решения относительно допустимости риска. Управление промышленными рисками — комплекс мер, направленных на снижение уровней промышленных рисков или поддержание рисков на практически приемлемых уровнях риска.

Управление промышленными рисками обеспечивается путем решения следующих основных задач:

§ анализ известных и выявление потенциальных промышленных опасностей;

§ оценка рисков, связанных с идентифицированными промышленными опасностями;

§ определение допустимости рисков и выявление значительных (недопустимых для компании) промышленных рисков;

§ планирование мероприятий по снижению недопустимых промышленных рисков.

Процесс управления промышленными рисками предусматривает:

§ единообразие подходов в процессе идентификации и оценки промышленных рисков;

§ определение допустимых уровней риска;

§ координацию управления промышленными рисками из единого центра;

§ поэтапное снижение или устранение значительных промышленных рисков;

§ идентификацию и оценку промышленных рисков на вновь вводимых и реконструируемых объектах до их внедрения – превентивный подход;

§ распределение ответственности по идентификации, оценке и поддержанию промышленных рисков на допустимом уровне;

§ периодический анализ и переоценку промышленных рисков;

§ привлечение и участие персонала в процесс управления рисками;

§ страхование промышленных рисков.

Основные этапы управления рисками будут подробно рассматриваться на практических занятиях.

риски , которые считают важными для проекта, при этом не допускается обсуждение выдвинутых рисков . Далее риски сортируют по категориям и уточняют.Метод Дельфи аналогичен методу мозгового штурма, но его участники не знают друг друга. Ведущий с помощью списка вопросов для получения идей, касающихся рисков проекта, собирает ответы экспертов. Далее ответы экспертов анализируются, распределяются по категориям и возвращаются экспертам для дальнейших комментариев. Консенсус и список рисков получается через несколько циклов этого процесса. В методе Дельфи исключается давление со стороны коллег и боязнь неловкого положения при высказывании идеи.

| ИДЕНТИФИКАЦИЯ РИСКА | ||||||||

|---|---|---|---|---|---|---|---|---|

| № | Дата возникновения риска | Дата регистрации риска | Наименование и описание риска | Инициатор | Причины | Последствия | Владелец риска | Дата окончания действия риска |

| . | ||||||||

| . | ||||||||

| Первопричина | Условие | Последствие | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Необеспеченность кадрами | Могут быть объединены

|